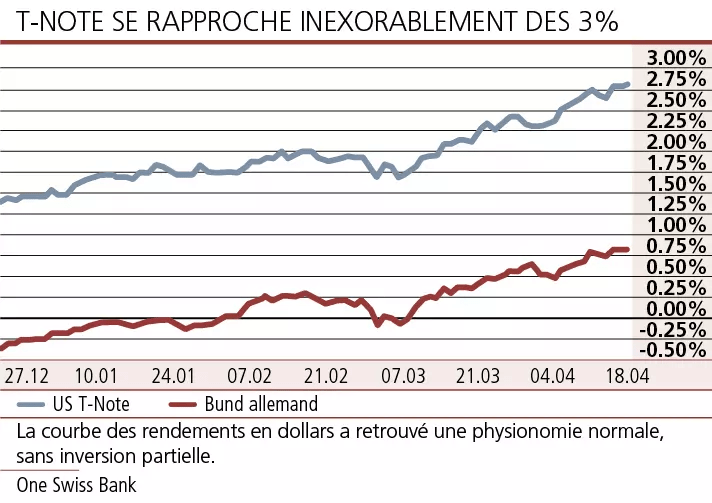

Alors que le rendement du T-Note à 10 ans se rapproche inexorablement de 3%, la courbe des rendements en dollars US a retrouvé une physionomie «normale», dénuée de la légère inversion qui a suscité une avalanche de commentaires anxieux depuis quelques semaines. Les taux d’intérêt à long terme ont poursuivi leur redressement, mais le rendement du T-Note à deux ans a légèrement fléchi pour s’établir aux environs de 2,5%.

Sans surprise, les chiffres d’inflation publiés la semaine passée aux Etats-Unis ont mis en lumière une accélération du renchérissement en mars. Les prix à la consommation affichent une progression de 1,2% par rapport à févier et de 8,5% en glissement annuel! L’inflation «sous-jacente», hors énergie et alimentation, s’est toutefois révélée inférieures aux prévisions en s’établissant à 0,3% sur un mois et 6,5% en glissement annuel, à la faveur d’une baisse des prix des voitures d’occasion.

Ce reflux est réjouissant, mais demande à être confirmé pour apaiser la Fed et les investisseurs. L’augmentation soutenue des prix à la production (1,4% mensuel, 11,2% en glissement annuel) et le rebond des prix de l’énergie ne préfigurent pas de grande accalmie dans un futur proche.

Un marché du travail américain très tendu

Les indicateurs conjoncturels sont bien orientés, à l’image du rétablissement de la confiance des consommateurs reflété par l’enquête de l’Université de Michigan (65,7 en avril après 59,6 en mars) ou de la progression robuste de la production manufacturière (0,9% mensuel, 4,9% annuel en mars). Le niveau réduit des demandes d’indemnités de chômage (185.000 selon le dernier relevé hebdomadaire) traduit un marché du travail très tendu. La progression des ventes au détail est certes inférieure à l’inflation, mais elle demeure assez ferme au regard des circonstances.

En bref, l’actualité récente devrait conforter la Réserve fédérale dans sa volonté de passer la vitesse supérieure en relevant le taux d’intérêt des Fed Funds d’un demi pourcent, vers une cible comprise entre 0,75% et 1%, à l’occasion de la réunion du FOMC des 3 et 4 mai. Un geste de même ampleur est attendu en juin, mais la structure des taux d’intérêt monétaires préfigure un cheminement plus paisible au second semestre. Pour l’heure, les contrats futures du CME mettent en lumière des taux d’intérêt monétaires culminant aux environs de 3,25% en 2024 – un pronostic fragile, à interpréter avec prudence.

En Europe, la BCE s’est bornée à réaffirmer le plan de route qui prévoit de mettre un terme aux achats d’actifs nets en septembre. Le Conseil des gouverneurs estime que les risques d’inflation se sont accentués, mais il perçoit aussi une augmentation substantielle des risques qui planent sur les perspectives de croissance.

Un niveau du Bund à 10 ans plus observé depuis 2015

Cette position inconfortable mais équilibrée tranche avec le revirement de la Fed pour qui la lutte contre l’inflation est désormais prioritaire. L’attentisme de la BCE a favorisé un repli de l’euro et une accentuation de la pente de la courbe des rendements, en phase avec le marché des capitaux en dollars. Le rendement du Bund allemand à 10 ans vient ainsi de dépasser 0,9%, un niveau qui n’avait plus été observé depuis 2015.

Hors zone euro, les emprunts de la Confédération en francs suisses évoluent toujours dans l’orbite rapprochée de l’Allemagne. Au Royaume-Uni, le rendement du Gilt à 10 ans se rapproche de 2% et évolue à son plus haut niveau depuis 2015. La décrue du chômage britannique (-47.000 en mars) et l’accélération de l’inflation (1,1% mensuel, 7% annuel) devraient inciter la Banque d’Angleterre à relever son taux d’intérêt de base d’un quart de pourcent, soit à 1% au début du mois de mai.

Macro

Macro  Macro

Macro  Corporate Social Responsibility

Corporate Social Responsibility  Macro

Macro  Macro

Macro  Corporate

Corporate  Macro

Macro  Macro

Macro  Macro

Macro