Brutalement éclipsée par la guerre en Ukraine, la pandémie s’était révélée favorable aux investisseurs qui ont tiré parti des efforts de relance généreux mis en œuvre par les gouvernements et les banques centrales. Ce scénario ne devrait pas se répéter avec le choc géopolitique majeur qui résulte de l’offensive militaire russe. Le «Fed put» a été exercé en mars 2020 et les circonstances économiques actuelles ne permettent pas à la Réserve Fédérale de renouveler son intervention salvatrice. Le rétablissement d’un climat financier favorable passe par une accalmie des tensions géopolitiques rendue difficile par l’intensification du conflit et la rupture des liens de confiance ténus entre l’Occident et la Russie de Vladimir Poutine.

La crise géopolitique a probablement atteint un point de non-retour qui nous conduit vers une nouvelle guerre froide où les rapports de force seront très différents de ceux qui prévalaient au XXe siècle. L’échiquier du nouvel ordre mondial comporte désormais un troisième acteur, la Chine, qui pourrait jouer un rôle de médiateur entre la Russie et l’Occident. Un retour au calme et à une «globalisation harmonieuse» semble toutefois illusoire. Les tensions pourraient empirer avant que les forces en présence parviennent à renouer un dialogue constructif.

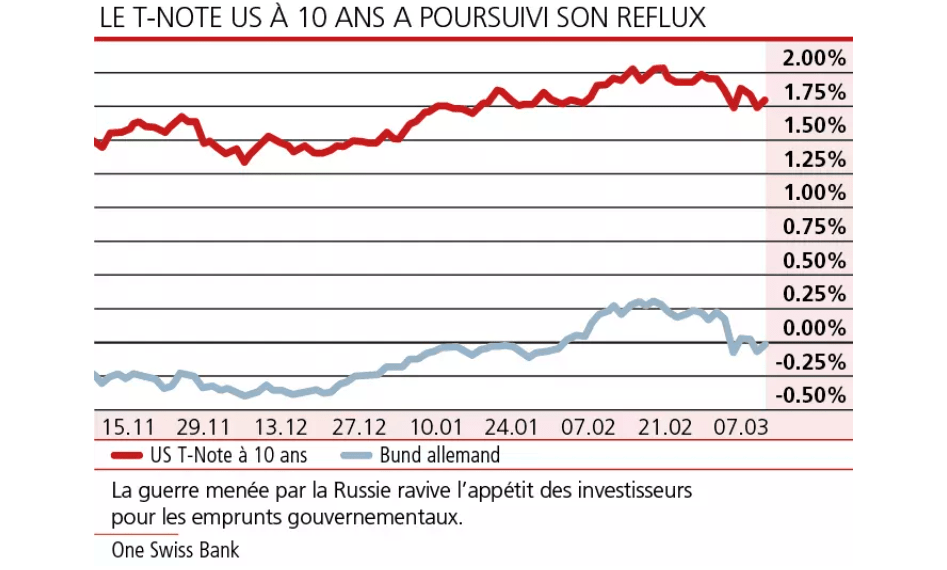

Le retour fracassant de l’inflation

Dans ce contexte explosif, le marché obligataire est soumis à des effets contradictoires. Les emprunts du Trésor US à long terme ont fait valoir leur qualité de valeur-refuge, malgré le retour fracassant de l’inflation: le rendement du T-Note US à 10 ans a poursuivi son reflux pour s’établir aux environs de 1,8% à la faveur d’un repli des rendements «réels» reflétés par les TIPS. La courbe des rendements en dollar US s’est encore aplatie, préfigurant un ralentissement de la croissance à moyen terme.

La décrue des rendements à court terme est plus modeste, car la Fed s’achemine toujours vers un cycle de resserrement monétaire. Cette perspective vient d’être confirmée par Jerome Powell qui a explicitement signalé un relèvement du taux d’intérêt directeur de 0,25% lors de la prochaine réunion du FOMC tout en restant évasif quant à la suite du programme. La vigueur de l’économie américaine devrait toutefois inciter la Fed à maintenir un cap restrictif. Le dernier rapport de l’emploi met en lumière la création de 678.000 postes en février et un taux de chômage en repli à 3,8%. La progression du salaire horaire moyen a toutefois légèrement fléchi pour s’établir à 5,1%. Les enquêtes de l’ISM auprès des entreprises font état d’une expansion robuste et de tensions inflationnistes persistantes, vouées à s’accentuer en raison de la flambée des prix de l’énergie et de nombreuses matières premières qui résulte du conflit en Ukraine.

Un resserrement monétaire plus rapide

En Europe, la crise géopolitique a provoqué une chute du rendement du Bund allemand à 10 ans en-dessous de 0%, bien loin du niveau de 0,30% atteint à mi-février quand la BCE avait laissé entrevoir un resserrement monétaire plus rapide pour contenir l’inflation. Les circonstances tragiques devraient inciter le Conseil des gouverneurs à se montrer prudent, même si l’inflation en Europe continuera à accélérer sous l’effet du choc gazier et pétrolier.

Sur le marché du crédit aux entreprises, les primes de risques ont continué à croître pour atteindre 4,8% en moyenne dans l’univers global «High Yield» et 1,4% pour les débiteurs «High Grade». Plusieurs symptômes traduisent une dégradation des conditions d’accès aux capitaux pour les emprunteurs n’offrant pas les meilleures garanties de solvabilité. On observe notamment un creusement significatif des spreads entre les catégories de rating AAA et BBB et une décote croissante des emprunts subordonnés et des «Cocos», ces emprunts bancaires convertibles en actions quand le ratio de fonds propres tombe en-dessous d’un certain seuil.

Corporate Social Responsibility

Corporate Social Responsibility  Macro

Macro  Macro

Macro  Corporate

Corporate  Macro

Macro  Macro

Macro  Macro

Macro  Macro

Macro